1月3日,一条关于杭州某银行规定房屋按揭贷款最长可贷到80周岁的新闻引发热议。

中国人平均预期寿命尚不足80岁,而按揭贷款的年龄限制竟然被放宽到80岁,难道某些银行真像部分网友所说的,已经“饥不择食”?

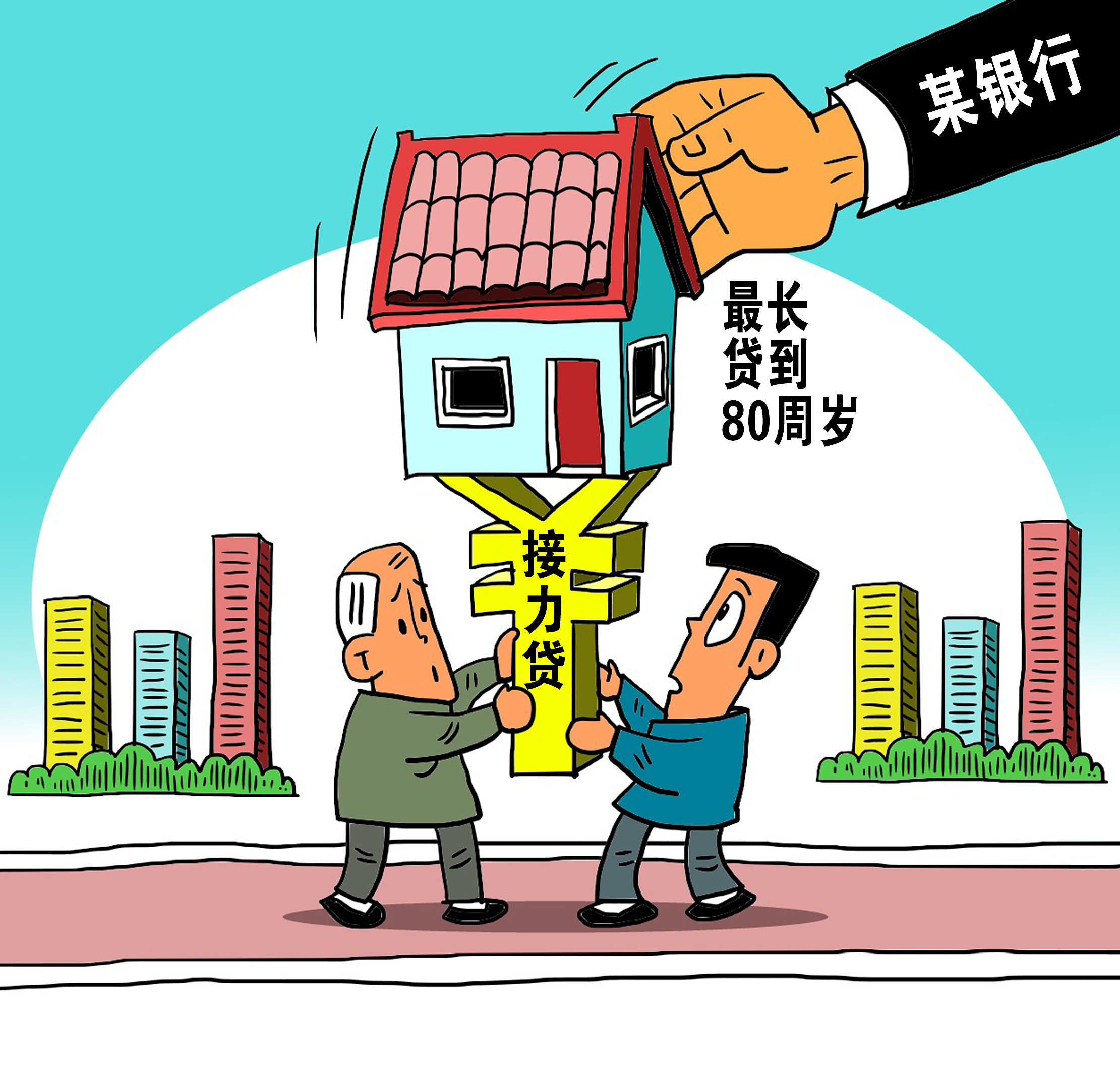

其实,这项政策实际上是一种被称为“接力贷”的业务。

简单说,“接力贷”的作用,就是借父母名义买房。一般来说,如果房龄较大或者借贷人年龄较大,那么房贷年限就会被大幅度压缩,甚至无法办理房贷业务。而“接力贷”可以将还款人设定为父母子女两代人。这样一来,虽然父母作为主贷人年龄已经超过了最高还款年限(一般为70岁),但子女作为共同借款人符合年龄要求。

正因如此,这项颇有争议的政策,也受到了一些购房者的欢迎。

毕竟,它的相对灵活性有助于解决一些家庭在购房时遇到的实际困难。但也有人认为,这种“接力贷”的实质是在打金融擦边球,且违背了国家调控房地产的精神。

原因很简单,不管还款人是谁,房贷都是要还的。因此,“接力贷”就成了某种意义上的“子孙债”。要知道,随着老人年岁渐长,还款也不是没有风险。何况,万一父母发生意外,而又没有提前做好产权继承的相关安排的话,还有可能引发子女之间的产权纠纷。

看来,“接力贷”有利有弊是不争的事实。至于到底是利大于弊,还是弊大于利,我想,不妨由权威机构介入,进行评估。有专家指出,“接力贷”的出台,是个别银行希望通过放宽贷款年龄限制以激发人们贷款积极性的法子。贷款业务的增长,才是这些银行的目的。若果真如此,有关部门不应对此袖手旁观。

事实上,对于各式各样的变相放宽房地产贷款限制的金融产品,国家一直是明令禁止的。“接力贷”到底是个危险的苗头,还是在正常的业务范围之内,总得有个明确说法。让它“暧昧”下去,总不是长久之计。

但说一千道一万,“接力贷”的出现,恐怕不可能让购房者开怀大笑。即使笑,也只可能是苦笑。

如果不是购房刚需的存在,如果不是买房这座大山压在肩头,“接力贷”不会引来公众的关注。

“房贷还到80岁”这一新闻要素,也更像是一种隐喻,从某种程度上夸大了老百姓可能世世代代还不清房贷的恐慌情绪。但购房者心头的焦虑,是实实在在存在着的。这也正是有关部门应该予以重视的现实。管理“接力贷”或许并不难,但要消除公众的焦虑情绪,还得从坚持调控房地产入手。

一间房子,对中国人来说就是一个家,它的重要性不言而喻。无论房贷还到多少岁,都是老百姓生活中的一件大事。因此,一个并不具有颠覆性意义的“接力贷”的出现,就能在舆论场上引发轩然大波。但愿在不久的将来,公众能够对各类房产政策的出台保持一份淡定。到那时,“房贷还到80岁”也就只是茶余饭后的笑谈而已。(李勤余)

今年两会 总书...

今年两会 总书... 是否避让救护...

是否避让救护... 教育减负,受...

教育减负,受... 大学赏花需要...

大学赏花需要... 【观点新闻】...

【观点新闻】... 【观点新闻】...

【观点新闻】...